-

ブログ・川﨑 依邦

経営再生物語(32)原単位データを把握する4

2013年11月15日

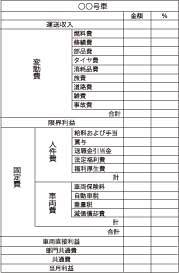

荷主別・配送ルートごとの採算性が、どのようになっているかを把握し、荷主交渉の判断材料や業務見直しを行うためには、車両別原価計算を把握することが必須である。

?車両別収入の把握

車両別損益把握のためには、第一に車両別に収入を算出することが始まり。これは、一般的には運転日報で計算される日々の収入を車両ごとに集計することによって求められる。また、企業によっては荷主への運賃請求の段階で請求明細票、もしくは請求伝票から車両別に集計する場合もある。?車両別費用の把握(原価計算の進め方)

ステップ1、各費用を形態別(必要に応じて機能別)に分類し、把握する。

ステップ2、これらの各費用のうち、車両別に把握できるものは車両ごとに直接把握し、そのほかのものは部門別に分類する。

ステップ3、この分類された直接運行部門の各費用を、費用の性格によって一定の基準で、その所属する車両に配賦する。この場合、費用別ではなく合計で一括し、車両別に配賦することもある。(例)タイヤ費…一律2万円、修繕費…年式が新しい車は3万円、古いものは5万円など

ステップ4、共通部門の費用合計を一定の基準で車両別配賦する手続き。この場合の配賦基準は、一般的に車両台数や収入走行キロが使われる。以上、全ての費用が車両別に分類され、これらを車両ごとに集計することによって「原価計算」が完了する。

原価計算による採算管理は運送業経営の基本中の基本である。「運賃が低迷している。軽油価格が上がる。資金繰りが苦しい」。現実を直視する。現実は車両別原価計算をすることで分かる。「どうも利益が出ていない。撤退すべきか」。収入―全ての経費=利益で利益率は1?3%というのが運送業の現実。ここで踏みとどまる。どうしたら利益をひねり出すことができるか。知恵と工夫の発揮である。

-

-

-

-

筆者紹介

川﨑 依邦

経営コンサルタント

早稲田大学卒業後、民間会社にて人事・経理部門を担当し、昭和58年からコンサルタント業界に入る。

63年に独立開業し、現在では『物流経営研究会』を組織。

中小企業診断士、社会保険労務士、日本物流学会正会員などの資格保有。

グループ会社に、輸送業務・人材サービス業務・物流コンサルティング業務事業を中心に事業展開する、プレジャーがある。

株式会社シーエムオー

http://www.cmo-co.com -

「ブログ・川﨑 依邦」の 月別記事一覧

-

「ブログ・川﨑 依邦」の新着記事

-

物流メルマガ

-300x197.jpg)