-

物流ニュース

告知内容と乖離する貨物保険 オールリスク対応におわせ・・・

2020年1月10日

トラック運送事業者が加入する「貨物賠償責任保険」(貨物保険)で、貨物が毀損した後に保険会社側が「毀損については、トラック事業者は(荷主側に対して)責任を負わない」などと主張し、荷主側への賠償責任がないことを理由として保険金を支払わなかったケースがあることが分かった。

貨物毀損後の補償ができるか否かが、それ以降の荷主側との関係性に影響する環境のなか、トラック事業者は包括的なリスクに対応できるイメージの先行する貨物保険の事前告知の仕方に疑問を投げる。「オールリスク対応と思っていた」と話す別のトラック業界関係者もおり、告知内容と事後の補償の乖離に注意が必要といえる状況だ。

神戸市内に営業所を設けるトラック事業者。一昨年の台風21号がもたらした高潮で、一時保管用の倉庫が海水で浸水。自社の営業用トラックが運搬した荷主の商品約3000万円分に被害が及んだ。

トラック事業者によると浸水直後、貨物保険を扱う市内の大手トラックディーラーの担当者は、保険代理店として「保険対応できる」旨をトラック事業者に対して説明。事業者も同様の説明を荷主に伝えた。

2か月後、貨物保険の国内大手損保会社は、弁護士とともに事業者を訪問。損保会社として「荷主側に対する責任がない」ことを告げ、責任がないことを理由として、保険金が支払えない旨も告げたという。

「責任がない」。損保会社がそう主張する根拠の一つに挙げたのは、国交省による標準貨物自動車運送約款の「44条第5」。トラック事業者による荷主に対する「免責」として、「地震、津波、高潮、(中略)その他の天災」が列挙される。

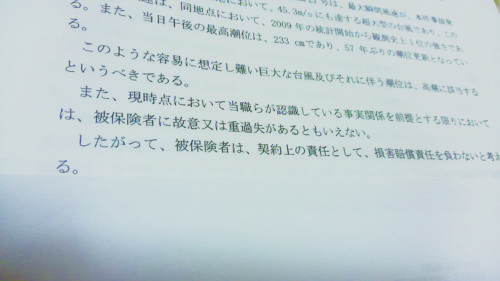

これを根拠とする形で、「被保険者(トラック事業者)は、契約上の責任として、損害賠償責任を負わないと考える」(損保会社に対する弁護士による意見書=写真)とした。意見書は、トラック事業者が本紙に手交したもので、交渉当時に保険会社側から出されたものという。

代理店による「保険対応できる」を信じ、結果的に荷主にウソをついた形となったトラック事業者は、「信用が毀損され契約がなくなった荷主もあった」という。また、「貨物保険そのものには、高潮の場合は保険金を支払いませんとは書かれていない」とも主張する。

別のトラック運送事業者は、子会社で保険代理店も運営している。国内の別の大手損保会社と貨物保険を契約中だ。「高潮被害のような場合でも貨物保険の対象になると聞いている」。担当者は自信を持って本紙にそう答えていた。

ところが数日後、「責任がないので払えないと言われた」と担当者。代理店として、そして契約者として損保会社に改めて確認した後、そう本紙に話した。

また担当者は、「保険金を支払う方法があるとも説明があった。(標準運送約款の免責条項とは違う)責任を持つ旨の特約を荷主と結ぶことで保険金が支払える、と」。貨物保険が何を担保しているかを改めて確認したという。

そして担当者は、「オールリスク対応のように保険商品を売っている今の体制がいいのかどうか」。保険金の支払われ方が荷主との契約関係に基づいているという面に思いを致しながら話した。

「なお、本契約は賠償責任保険ですので、被保険者が荷主もしくは元請け運送人に対して法律上、運送契約上、賠償責任を負担しない事由による損害については保険金をお支払いできません」

神戸市内のトラック事業者が契約していた、国内大手損保会社のホームページ。貨物保険のページのなかの「保険金をお支払いできない主な場合」として「戦争、内乱」など19のパターンを具体的に列挙。そして最後に書かれた、包括的な書き方。責任がないのなら保険金も払えない例の一つが、標準運送約款の免責条項を排除するような契約(特約)を設けていない場合、となるのだろうか。

危険物を扱うトラック運送会社社長は「〝責任がないなら保険金も払えない〟はおかしい。実際に損害が出ているのに」と話す。

貨物の損害が担保できないだけでなく運送契約の場合、補償ができなかったことを理由にして、その後の契約や取引上の立場にまで事が進んでしまうから要注意だ。「荷主に変な形の借りを作ることにもなりかねない」(同社長)からだ。

いま契約のある貨物保険で何が担保されているのか。荷主との契約関係も含めて、再考の余地があるといえそうだ。

この記事へのコメント

関連記事

-

-

-

-

「物流ニュース」の 月別記事一覧

-

「物流ニュース」の新着記事

-

物流メルマガ

と曽根社長(右)-287x200.jpg)

-300x200.jpg)

-300x197.jpg)

こんなん荷主が許してくれる訳ないよね。宵積みも怖いなあ