-

ブログ・川﨑 依邦

経営再生物語(29)原単位データを把握する

2013年10月25日

運送業の経営で、意欲さえあれば把握できるのが原単位データである。燃費や道路使用料、修繕費やタイヤチューブ費用は、改善に取り組みやすい。会計情報と稼働実績情報に基づき、まずはこれらのデータの把握から始める。

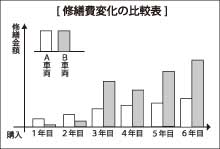

部品や修繕費の管理は、運送業経営にとって不可欠の重要な要素。他の費用と異なり、掛けないように努力すればよいというものではない。無理に修繕費を抑えたために大きな故障につながったり、時にはエンジンを駄目にしてしまう場合もあるからである。下記の比較表のA車両のように計画的に点検整備を行えば、年々修繕費の上昇は緩やかになる。ほとんど点検や整備を行わず、故障した時だけ修繕するやり方の場合は、B車両のように最初の1?2年目までは、ほとんど修繕費は発生しないが、3年目頃から急に大きな修繕費用が必要になってくる。通算するとB車両はA車両の何倍も修繕費を掛けたことになり、しかも5年目ぐらいで廃車のやむなきに至り、大変な損失になっている。

このように修繕費管理のポイントは、計画的な点検整備が決め手となっている。運行前点検など、点検箇所チェックノートをドライバーがチェックするのが一般的。ただ単にチェックするだけでは魂が入っていない。形式的に、やらないといけないからチェックするという風ではいけない。管理者自らがドライバーの先頭に立ち、点検整備の必要性を説いていくことが大切である。こうした取り組みの積み重ねが、運送業経営改善を成し遂げる原動力になっていく。運送業の経営においては、何事も継続することが難しい。だからこそ、経営者・管理者が意識変革して取り組んでいく。

具体的には車両管理を強化する。そのためにはドライバーをグループ(班)分けしている。グループ(班)ごとに1か月に1回、車両整備を実行していく。「昨日より今日、今日よりは明日」という精神で継続していくことである。

-

-

-

-

筆者紹介

川﨑 依邦

経営コンサルタント

早稲田大学卒業後、民間会社にて人事・経理部門を担当し、昭和58年からコンサルタント業界に入る。

63年に独立開業し、現在では『物流経営研究会』を組織。

中小企業診断士、社会保険労務士、日本物流学会正会員などの資格保有。

グループ会社に、輸送業務・人材サービス業務・物流コンサルティング業務事業を中心に事業展開する、プレジャーがある。

株式会社シーエムオー

http://www.cmo-co.com -

「ブログ・川﨑 依邦」の 月別記事一覧

-

「ブログ・川﨑 依邦」の新着記事

-

物流メルマガ

-300x197.jpg)